Nous avons besoin de plus de données sur les systèmes de paiement rapide dans les marchés émergents

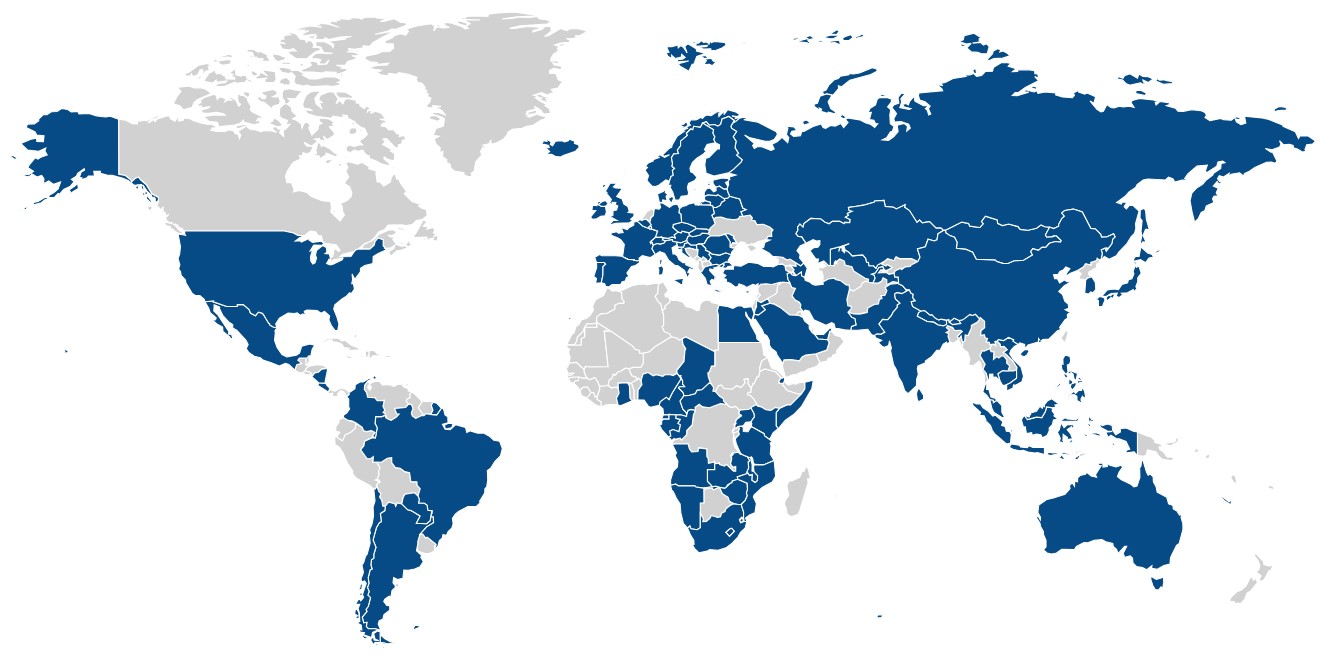

Il existe au moins 60 systèmes de paiement rapide actuellement en activité dans le monde, dont au moins 21 dans les marchés émergents, atteignant près de 4 milliards d'utilisateurs. La plupart ont été lancées au cours de la dernière décennie. Pourtant, les données accessibles au public sur ces systèmes sont rares. Ce manque de données empêche l'amélioration et la réglementation fondées sur des données probantes de ces systèmes.

Figure 1 : Pays dotés de systèmes de paiement rapide (Source : Suivi mondial | Système de paiement rapide 2023)

Les systèmes de paiement instantané et inclusif (IIPS), un type de « système de paiement rapide », sont systèmes de paiement interopérables avec des transactions instantanées ou quasi instantanées et une conception et une gouvernance inclusives. Leur interopérabilité signifie que les fonds peuvent être facilement transférés instantanément entre des comptes auprès de deux prestataires de services financiers (PSF) différents, comme des banques ou des sociétés d'argent mobile. Les IIPS facilitent grandement les transactions numériques avec des parties que vous ne connaissez pas nécessairement ou auxquelles vous ne faites pas confiance, comme les commerçants, car la transaction est compensée instantanément, tout comme l'argent liquide. Ces fonctionnalités pourraient être particulièrement utiles sur les marchés émergents, où la plupart des utilisateurs à faible revenu n'ont pas accès à des systèmes qui compensent instantanément les transactions, comme les cartes de crédit et de débit.

La promesse de données plus nombreuses et de meilleure qualité sur les IIPS

Malgré la promesse des IIPS de créer des systèmes financiers plus efficaces, on en sait remarquablement peu sur une série de questions pertinentes telles que quand les pays devraient adopter les IIIPS, les meilleurs moyens de promouvoir leur utilisation, l'impact de ces systèmes sur l'inclusion financière et la transition des espèces aux paiements numériques, si ces systèmes améliorent la résilience - par exemple, lors de catastrophes naturelles et de conflits et comment ils devraient être réglementés. Avec des données actuelles limitées sur les IIPS, il est difficile de répondre à ces questions. D'autres domaines des services financiers produisent des données riches qui mènent à des informations importantes ; par exemple, les données au niveau des transactions sur les paiements personnels par carte en Chine ont permis des recherches sur les changements de consommation pendant la pandémie de COVID-19 et données de transaction ATM au niveau du district a été utilisé pour évaluer les impacts de la démonétisation de l'Inde en 2016 (Chodorow 2019; Noël 2021). Le moment est venu de générer – et d'apprendre à partir de – davantage de données sur les IIPS.

Même au niveau national, très peu de pays publient des données sur leurs IIPS

Lors de l'écriture un livre blanc sur les IIPS, nous avons constaté que seuls cinq IIPS sur 21 dans les économies émergentes disposaient de données accessibles au public, même sur des agrégats nationaux tels que le nombre de transactions par mois ou le volume mensuel de transactions. La mise à disposition des données IIPS au niveau national serait un début utile pour permettre la recherche qui fournit des informations précieuses sur ces systèmes dans un certain nombre de pays.

Possibilités de données encore plus granulaires : dans le temps, la géographie et le FSP

Une façon de fournir des données plus riches sur l'IIPS serait de les ventiler dans le temps. IIPS du Mexique CoDi, décompose ses transactions au niveau quotidien, tout comme le Brésil Pix et l'IIPS de l'Inde Interface de paiements unifiés (UPI). Azerbaïdjan ainsi que Les Philippines publier des données mensuelles sur les transactions.

Aucune économie émergente ne publie de données IIPS par région géographique. Premier fournisseur de paiements numériques en Inde, PhonePe, désagrège les transactions qu'il traite au niveau du district, via PhonePe Pulse, cependant, il ne ventile pas les transactions selon qu'elles sont effectuées au sein du propre réseau de PhonePe ou via UPI.

Un autre type de désagrégation potentiellement informatif est le FSP qui a envoyé et reçu la transaction. Le système de paiement instantané du Mexique a données ventilées quotidiennement par banques émettrices et réceptrices, et la National Payments Corporation of India décompose des données UPI similaires sur une base mensuelle pour ses principaux fournisseurs.

Une combinaison de dimensions serait également très utile; par exemple, avoir des données mensuelles ventilées par FSP et par région.

Partage des données au niveau de l'utilisateur tout en préservant la confidentialité

Parfois, des données au niveau de l'utilisateur sont nécessaires pour répondre aux questions de recherche. La publication de données à ce niveau de granularité peut soulever des problèmes de confidentialité. Cependant, il existe des approches établies pour atténuer ces préoccupations, notamment la publication de données au niveau des transactions sans suffisamment de détails pour identifier les individus ou l'utilisation confidentialité différentielle.

La promesse de données plus riches

Compte tenu de l'importance potentielle des IIPS dans la création d'une économie financièrement inclusive, davantage de propriétaires de données devraient donner la priorité à la mise à disposition publique de données plus nombreuses et de meilleure qualité. Idéalement, les nouvelles implémentations IIPS devraient être proactives en matière de gestion des données et de planification des versions publiques lors du lancement d'un nouveau système. Cela permet de prendre des décisions sur les variables à mesurer et sur la manière de créer un pipeline de données robuste (de l'extraction au stockage en passant par l'interface publique) à intégrer dès le début.

En publiant de plus en plus de données publiques désagrégées sur leurs IIPS, les gouvernements et les autres parties prenantes peuvent permettre aux chercheurs et aux décideurs de travailler ensemble pour concevoir de meilleures politiques autour des IIPS, sur la base des meilleures preuves. Cela contribuerait en fin de compte à créer des systèmes financiers plus efficaces et plus inclusifs.

Ce billet de blog a été produit dans le cadre d'un projet plus vaste étudiant les IIPS, le projet Interoperable Payment Systems géré par le Programme d'inclusion financière à Innovations pour l'action contre la pauvreté. Ce projet IIPS comprend un livre blanc sur les IIPS, qui comprend un exemple de module d'enquête sur les IIPS qui peut être adapté pour les enquêtes sur l'inclusion financière, et plusieurs études en cours sur des questions politiques hautement prioritaires pour les IIPS à l'échelle mondiale.