Utilisation des données sur les plaintes des consommateurs pour une protection ciblée des consommateurs

Et si vous pouviez utiliser les informations sur les plaintes des clients passés pour prédire qui est le plus susceptible d'être victime de fraude - et même quand ils seraient ciblés ? C'est exactement ce qu'Innovations for Poverty Action (IPA) a fait en Ouganda avec l'Uganda Communications Commission (UCC). Sur la base des recherches de l'IPA, UCC a mis en place un modèle de catégorisation des plaintes standardisé en octobre 2021 pour suivre et catégoriser toutes les plaintes des consommateurs reçues par les opérateurs de réseaux mobiles (MNO). Ce modèle permet à UCC de surveiller et d'analyser les données des dossiers du service client afin de :

- prédire les futurs problèmes de protection des consommateurs et les problèmes émergents ;

- mesurer les performances des prestataires ;

- mettre en évidence les défis récurrents des consommateurs ;

- et informer les efforts de prévention de la fraude.

Pour créer ce modèle de catégorisation des plaintes, l'IPA et l'UCC ont développé de nouvelles méthodes pour analyser les dossiers des ORM afin d'identifier les tendances des plaintes des consommateurs et de mesurer la performance des ORM dans la résolution des plaintes. Nous avons constaté que les données sur les plaintes sont relativement faciles à collecter et fournissent des informations précieuses sur la protection des consommateurs dans les services financiers mobiles. Sur la base de notre expérience, voici quelques stratégies pour maximiser la valeur des données sur les plaintes pour la protection des consommateurs.

1. Utiliser les données de plainte pour prédire le moment et les cibles de la fraude

Utiliser des techniques de modélisation prédictive où IPA analysé toutes les plaintes liées à la fraude dans les bases de données des plaintes des ORM ougandais, nous avons constaté que deux des déterminants les plus importants de la volonté des victimes de fraude de contacter le service client étaient le moment de la tentative de fraude et l'âge de la cible de la fraude. Les plaintes déposées plus tôt dans la journée ou au milieu ou à la fin du mois étaient plus susceptibles d'être liées à la fraude, ce qui indique que les fraudeurs peuvent cibler certaines heures ou certains jours. Nous avons également constaté que les personnes âgées étaient plus susceptibles de déposer une plainte pour fraude. Ces données aident non seulement à mesurer qui était une cible passée de fraude, mais nous aident également à orienter les futurs efforts de prévention de la fraude et à mieux prédire qui pourrait être une cible potentielle. Les ORM et les organismes de réglementation peuvent concentrer les messages de prévention de la fraude sur certains jours ou certaines heures. Ils peuvent également exécuter des programmes de prévention de la fraude spécifiques aux personnes âgées et à d'autres populations vulnérables identifiées. Cependant, comme nous le verrons dans la section suivante, les plaintes adressées directement aux entreprises ne sont qu'une partie de l'histoire et peuvent ne pas être représentatives de l'ensemble du tableau ; tout le monde ne sait pas comment déposer une plainte ou n'a pas le temps de le faire, même en cas de problème.

2. Les journaux des réclamations ne racontent pas toute l'histoire des réclamations des clients : il est essentiel d'examiner toutes les données

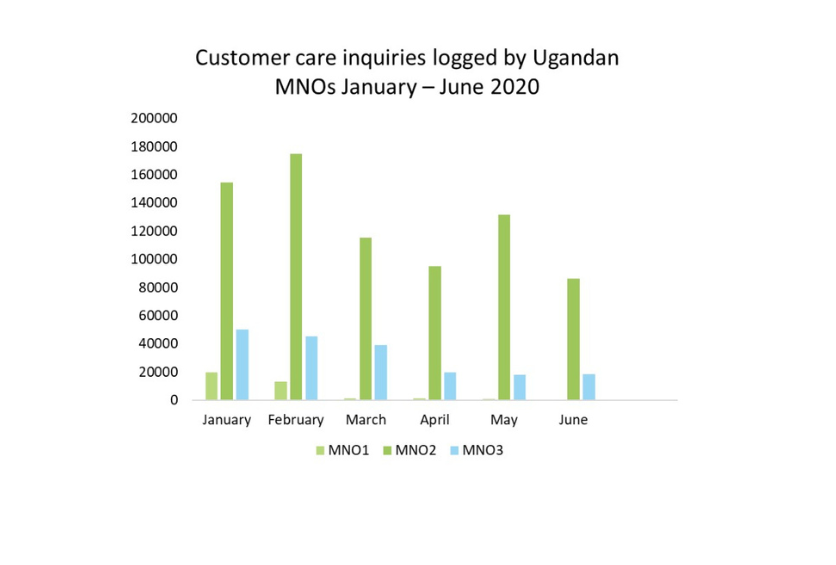

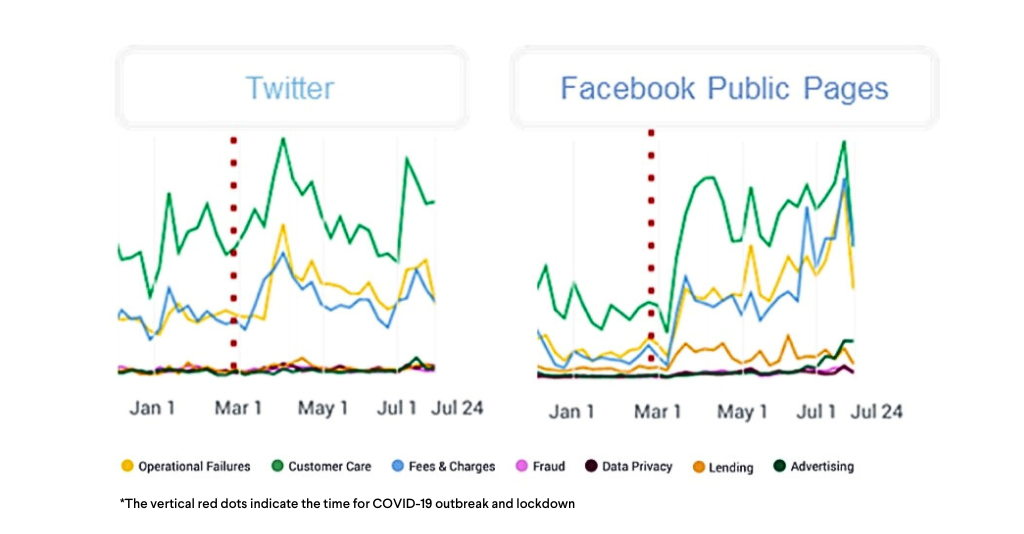

Quel a été l'impact du COVID-19 sur les plaintes des clients ? Les données du service client de l'ORM suggèrent à elles seules que les plaintes des clients ont diminué au début de la pandémie. Les trois ORM ont enregistré une diminution des plaintes entre mars et juin 2020 par rapport à janvier et février 2020. La raison de cette diminution n'est pas claire. Une explication possible, parmi tant d'autres, fournie par l'UCC est que les centres de service à la clientèle manquaient de personnel. Cependant, analyse des données des médias sociaux de la même période montre une forte augmentation du contenu des médias sociaux lié au service client et à d'autres problèmes de protection des consommateurs dirigés vers les ORM au début de la pandémie :

Recherche IPA supplémentaire a également identifié un modèle similaire parmi les applications fintech frauduleuses. En d'autres termes, les journaux du service client ne fournissent pas nécessairement une image complète des expériences des consommateurs. Si les lignes d'assistance client ne sont pas disponibles, les consommateurs font entendre leur voix sur les réseaux sociaux.

Combiner l'analyse des dossiers de service client avec d'autres sources de commentaires et d'expériences des consommateurs est extrêmement important pour comprendre l'ensemble du tableau. Cela peut être fait avec les commentaires des médias sociaux ou des enquêtes auprès des consommateurs, similaires à ce que l'UCC et l'IPA ont mis en œuvre.

3. Normaliser et étendre les modèles de réclamations

En Ouganda, le premier problème auquel nous avons été confrontés lors de l'analyse des données sur les plaintes a été de faire correspondre les catégories de service client de différents ORM pour comparer leurs dossiers et créer des indicateurs au niveau national. Chaque MNO a utilisé un système différent pour classer ses plaintes ; un ORM n'a utilisé que 20 catégories, tandis qu'un autre en a utilisé plus de 18,000 XNUMX.

Pour comparer la prévalence des différentes plaintes parmi les ORM, nous avons créé un système commun de catégories de plaintes que tous les fournisseurs pourraient utiliser, puis reclassé les plaintes existantes en conséquence. Cela a été fait à l'aide de diverses techniques statistiques et d'apprentissage automatique pour faire correspondre et recatégoriser les mots clés et les expressions apparaissant dans les plaintes. Nous avons constaté que la normalisation est essentielle pour créer une analyse complète des données sur les plaintes des consommateurs.

Cela a conduit à la création du modèle standardisé mentionné précédemment. Le modèle a été construit sur les pratiques existantes de chaque MNO et nos expériences d'analyse des modèles précédents de chaque MNO. Le nouveau modèle normalise les définitions clés, telles que la catégorie et le type de plainte, ainsi que des mesures telles que les taux de résolution. Il intègre également des données démographiques telles que le sexe, l'âge et l'emplacement du compte présentant la plainte.

De plus, lorsque nous avons ajouté des informations démographiques à nos données sur les plaintes de 2020, nous avons constaté que les abonnées féminines représentaient moins de 35 % des plaignantes, bien qu'elles représentaient 45 % de tous les abonnés à l'échelle nationale en 2020. En introduisant des données démographiques similaires dans les modèles d'analyse, les organismes de réglementation et l'industrie peut mieux identifier qui est le plus vulnérable à la fraude et qui est généralement ciblé. En outre, ils peuvent surveiller l'utilisation des canaux de plainte officiels par différentes populations pour garantir un accès égal et suivre des problèmes tels que le déséquilibre entre les sexes au fil du temps.

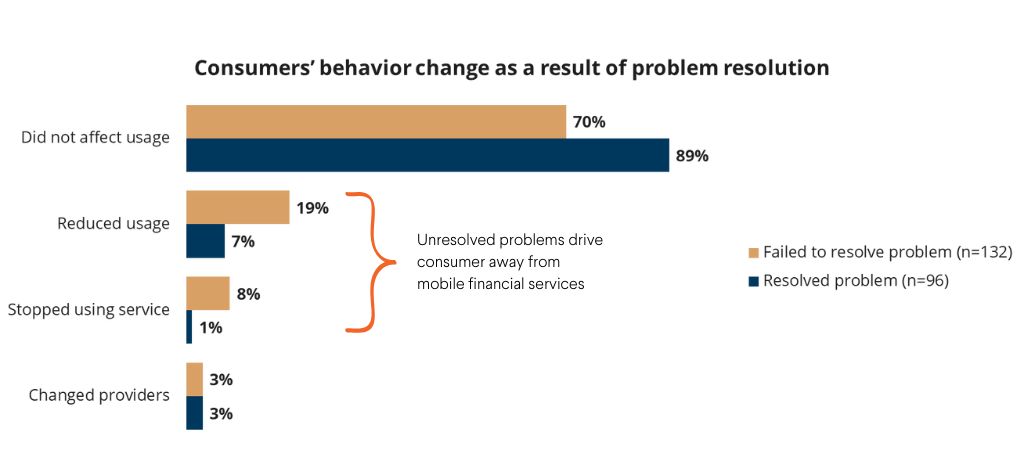

En fin de compte, si l'objectif est de renforcer la confiance des consommateurs, nous devons faciliter le dépôt et la résolution des plaintes. Une mauvaise réparation peut entraver l'inclusion financière et avoir un impact considérable sur le comportement financier. Comme montré dans la figure 3, les utilisateurs de services financiers mobiles avec des plaintes non résolues étaient presque trois fois plus susceptibles de déclarer avoir réduit ou arrêté l'utilisation du produit que ceux dont le problème a été résolu (27 % - contre ceux dont le problème a été résolu, 8 %). C'est pourquoi il est essentiel d'utiliser les données sur les plaintes des clients dont disposent déjà les ORM pour créer davantage de contrôle. Si nous exploitons les informations puissantes que ces données peuvent fournir, nous pouvons améliorer les canaux de recours, mieux prévoir les cibles de fraude et élargir l'accès financier.