Stimuler l'inclusion financière numérique grâce à des campagnes d'information au Bangladesh

Une simple campagne d’information peut-elle avoir un impact sur l’utilisation des services financiers numériques parmi les bénéficiaires vulnérables de l’aide sociale en espèces au Bangladesh ? Il s'avère que, ça peut. Un Étude API qui s'est concentré sur les bénéficiaires du filet de sécurité sociale du gouvernement du Bangladesh à l'aide d'affiches d'information, de calendriers de bureau et de vidéos, il a été démontré qu'il améliore la connaissance, la compréhension et l'utilisation des comptes d'argent mobile pour les paiements de gouvernement à personne (G2P). Ces simples campagnes d'information, associées à un service d'agent amélioré, peuvent avoir des impacts positifs pour les destinataires : leur confiance dans les comptes mobiles a augmenté de 75 pour cent et leur capacité à effectuer des transactions de services financiers mobiles (MFS) s'est améliorée de 40 pour cent.

mais pourquoi est-ce important? Chaque jour, l’utilisation des services financiers numériques (DFS) continue de croître. Rien qu'au Bangladesh, la possession d'un compte d'argent mobile par les personnes âgées de 15 ans et plus increased de 2.69 pour cent en 2014 à 29.01 pour cent en 2021 – et en 2021, 8.72 pour cent des individus reçu paiements du gouvernement sur un compte. Cependant, une augmentation du nombre de propriétaires et d’utilisateurs de comptes ne se traduit pas toujours par une meilleure santé financière ou une utilisation efficace des comptes. L'utilisation du compte peut être limitée par des tentatives de fraude potentielles et un manque de confiance, de sensibilisation et de connaissances, en particulier au sein des groupes marginalisés. Les bénéficiaires de transferts monétaires (retraités âgés, veuves, femmes vulnérables et personnes handicapées) du filet de sécurité sociale du gouvernement du Bangladesh en sont un excellent exemple.

Basé sur un 2022 Enquête API d'après la même étude du groupe démographique susmentionné, seulement 9 pour cent des personnes étaient en mesure d'utiliser leurs comptes financiers sans l'aide d'un agent MFS. Ce manque de connaissances peut signifier deux choses : les destinataires ne profitent pas de tous les avantages de leurs portefeuilles mobiles et ils risquent de subir une surcharge des agents. L'IPA a constaté que 7 % des bénéficiaires payaient des frais illégaux à des agents tout en retirant leurs paiements gouvernementaux. De plus, alors que 42 pour cent des destinataires ont entendu parler de MFS, 38 pour cent de ces personnes ont entendu cette information de leurs amis et de leur famille plutôt que d'une source officielle et fiable.

Autonomiser les groupes marginalisés

Dans cette optique, l'IPA et les chercheurs Maliha Rahanaz ainsi que Zaki Wahhaj s'est associé avec a2i, une organisation gouvernementale du Bangladesh axée sur la numérisation de l'économie du Bangladesh afin d'autonomiser les jeunes, les ruraux pauvres et les femmes. Nous voulions tester une méthode par laquelle le gouvernement pourrait aider ces populations vulnérables à mieux connaître leurs comptes d'argent mobile et à accéder en toute sécurité à leurs prestations d'aide sociale. Pour ce faire, nous avons testé deux approches.

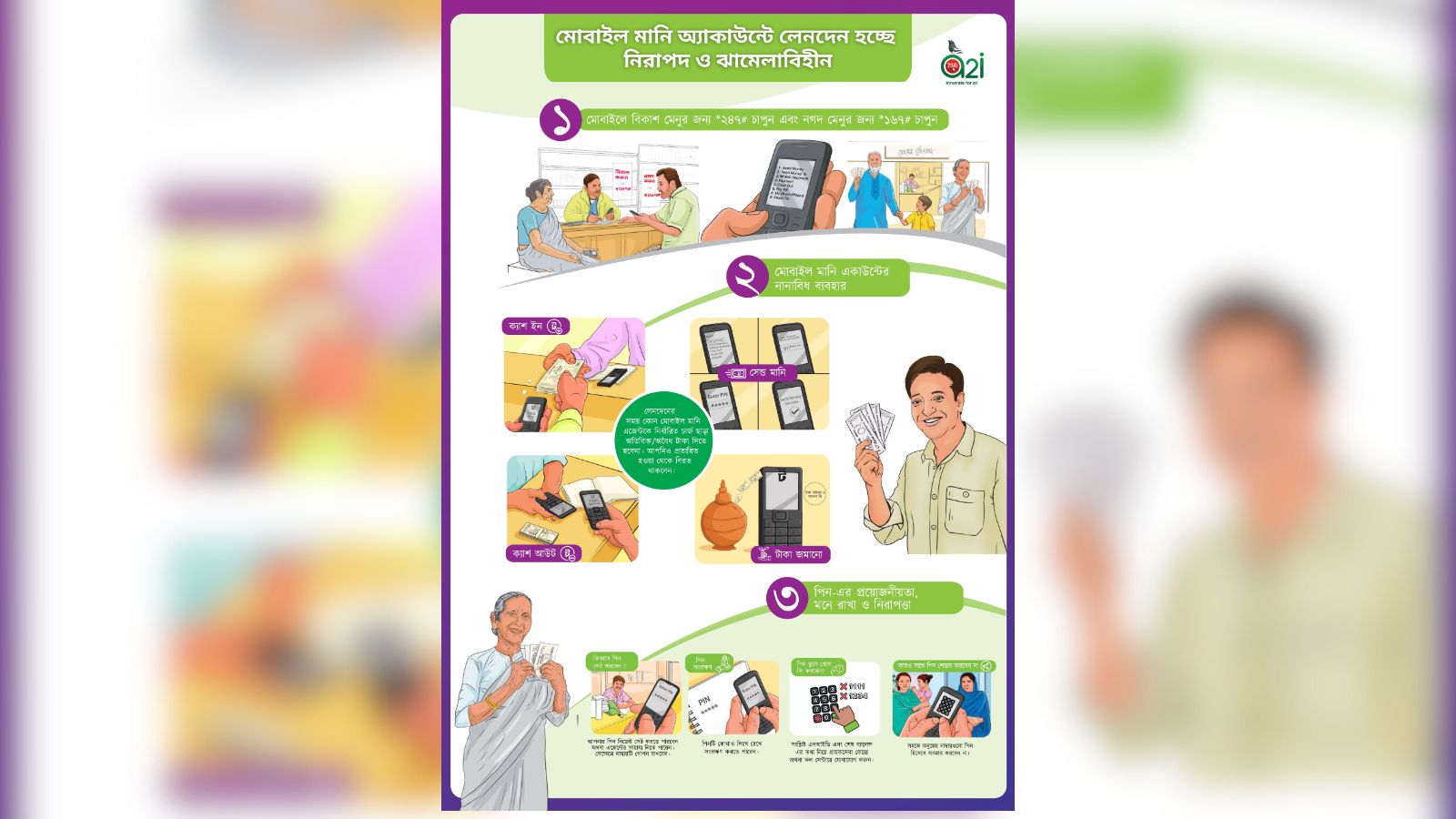

Tout d’abord, nous avons produit des affiches et des vidéos d’information dans différents styles et les avons distribuées aux agents du MFS ; des affiches complètes et des affiches à trois volets ont également été distribuées aux bénéficiaires des transferts monétaires. Les supports d'information visaient à énoncer clairement les différentes fonctionnalités et utilisations des comptes d'argent mobile ainsi que les étapes à suivre pour effectuer des transactions. Nous avons utilisé des images pour éviter les obstacles potentiels à l'alphabétisation. Les vidéos utilisaient des dialectes locaux et mettaient en évidence les fonctionnalités des comptes d'argent mobile, telles que 1) les dépôts, 2) les retraits et 3) l'évitement des frais illégaux facturés par l'agent. Nous avons distribué les vidéos d'information aux bénéficiaires des transferts monétaires à l'aide de messages mobiles comportant des liens.

Deuxièmement, nous avons ciblé les agents MFS en utilisant un système de récompense non monétaire. Nous avons informé les agents MFS que ce prix reconnaîtrait leur rôle dans la communauté et la qualité du service à la clientèle. Plusieurs études suggérer motiver les agents par la reconnaissance pourrait entraîner une meilleure qualité de service.

La vidéo d'information sur les comptes d'argent mobile a été diffusée parmi les agents du MFS et les bénéficiaires de l'aide sociale lors de l'intervention du projet au Bangladesh.

Des résultats marquants

Revenons maintenant aux résultats : dans l’ensemble, nos premiers enseignements montrent que de simples campagnes d’information associées à une meilleure prestation de services peuvent avoir des impacts positifs pour les bénéficiaires des transferts monétaires. Voici ce que nous avons trouvé :

1. La notoriété du MFS a augmenté de 7 à 8 points de pourcentage parmi les bénéficiaires de transferts monétaires qui ont reçu soit la campagne d'information de leur propre chef, soit une combinaison de la campagne d'information et du programme de récompense des agents. La sensibilisation générale (c'est-à-dire de toutes les sources) concernant le MFS a augmenté le plus parmi les bénéficiaires qui vivent dans les zones rurales (18 points de pourcentage) où le programme de récompense des agents a été déployé.

2. Nous trouvons des effets détectables sur la confiance (10 points de pourcentage) dans les comptes d'argent mobile lorsque la campagne d'information et la récompense de l'agent sont combinées, mais pas pour chaque intervention individuellement. La capacité d’effectuer des transactions MFS augmente également (de 4 points de pourcentage), mais uniquement parmi les bénéficiaires de transferts monétaires qui ont bénéficié de la campagne d’information. Nous ne constatons pas d'effet détectable sur ce résultat lorsque les deux interventions sont combinées. La confiance dans le MFS a le plus augmenté parmi les bénéficiaires vivant dans des zones rurales (de 14 points de pourcentage) qui ont reçu les deux interventions.

3. L'effet sur la confiance dans les MFS était plus élevé chez les hommes (12 points de pourcentage) que les femmes (9 points de pourcentage), parmi les bénéficiaires de transferts monétaires ayant reçu les deux interventions.

4. Il y a eu un effet significatif sur l’épargne et les envois de fonds autodéclarés 6 mois après l'étude. Les bénéficiaires de transferts monétaires qui ont bénéficié de la campagne d'information ont augmenté leurs économies de 7 points de pourcentage.

5. Il n’y a eu aucun changement dans le comportement des bénéficiaires des transferts monétaires lorsque le système de récompenses a été mis en œuvre par lui-même.

Cette recherche fournit aux décideurs politiques, en particulier à a2i et au ministère de la Protection sociale du Bangladesh, un aperçu de l'état de connaissance et d'utilisation des comptes MFS et de l'efficacité des stratégies de sensibilisation ciblées. Les initiatives d'information de base, combinées à une prestation de services améliorée, peuvent aboutir à des résultats favorables pour les bénéficiaires des paiements G2P. Les résultats fournissent également des leçons au secteur privé (comme les entreprises MFS) sur la manière de concevoir des produits et des services destinés aux populations marginalisées. Les enseignements tirés de cette étude, parmi autres de l'IPA sur les paiements G2P, peut aider d'autres gouvernements à améliorer leurs efforts de numérisation, en créant des programmes plus rationalisés, évolutifs et de plus grande envergure.