La perception de soi affecte-t-elle la volonté des consommateurs de demander réparation ?

Dans les années 1980, l'économiste Amartya Sen posait son approche par les capacités comprendre le développement et le bien-être humains. Sen a souligné que l'augmentation du bien-être nécessite non seulement de fournir un accès aux ressources (comme l'éducation, les soins de santé et les services financiers), mais également de s'assurer que les individus ont la confiance, l'agence et la capacité de prendre leurs propres décisions sur la façon (le cas échéant) d'utiliser ces ressources. ressources.

Dans le contexte de l'inclusion financière, une approche fondée sur les capacités garantirait non seulement que les services financiers soient accessibles à tous, mais que les individus aient les moyens sociaux, économiques et psychologiques d'utiliser ces services, de déposer des plaintes (souvent appelées réparation des griefs) et résoudre les différends. En Inde, nous avons entrepris de tester cette dynamique : si les croyances des gens à propos de leur agence influençaient leurs attitudes envers les services financiers numériques (SFD). Alors que les plateformes numériques ont amené plus de personnes sur le marché financier formel, l'impact des services financiers sur le bien-être repose également sur la capacité des personnes à naviguer dans le système financier, la conviction que le système est équitable et la volonté de demander réparation.

En 2022, nous avons mené une enquête dans les zones rurales de l'Uttar Pradesh et du Bihar en Inde pour examiner cette très dynamique - pourrait interne des facteurs tels que la perception de l'agence entraînent-ils des différences dans la volonté des consommateurs de demander réparation ? Nous avons demandé : les femmes seraient-elles moins susceptibles que les hommes d'essayer de résoudre un problème dans une transaction numérique parce qu'elles pensent qu'elles ont moins de contrôle sur leur vie ? Nous avons également examiné comment externe des facteurs tels que les normes sociales pourraient affecter le comportement de réparation en posant la question : les femmes seraient-elles moins susceptibles que les hommes d'essayer de résoudre un problème en raison des normes selon lesquelles les femmes qui tentent de résoudre des problèmes liés à la finance numérique devraient craindre des représailles ?

Avec notre collègue Pavan Mamidi, nous avons demandé aux femmes qui utilisent déjà des services financiers numériques via des smartphones comment elles se comportent en cas de problème avec une transaction. Au total, nous avons posé des questions qualitatives à 13 personnes interrogées et mené une enquête à laquelle 230 femmes ont répondu. Nous avons spécifiquement posé des questions pour comprendre si les concepts suivants avaient un impact différent sur les décisions des femmes de demander réparation des griefs :

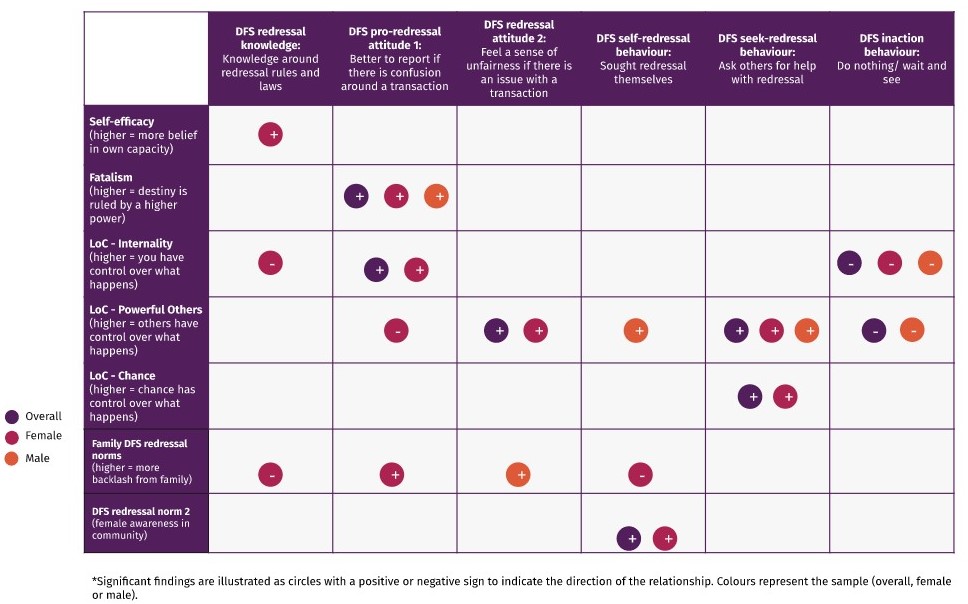

- Locus de contrôle : croyances sur ce qui contrôle le cours de sa vie - soit principalement ses propres pensées et actions (connu sous le nom de locus de contrôle interne) ou des circonstances externes (locus de contrôle externe) (Rott 1966). Quelqu'un avec un locus de contrôle externe pourrait facilement supposer qu'il ne vaudrait pas la peine de résoudre un problème si sa malchance a créé le problème en premier lieu.

- Auto-efficacité : croyance en notre capacité à relever les défis qui nous attendent et à accomplir une tâche (Bandoura 1977). Une plus grande auto-efficacité devrait correspondre à une probabilité plus élevée de poursuivre la réparation des griefs.

- Fatalisme : la croyance que les vies humaines sont prédestinées et non influencées par des actions individuelles. Une personne très fataliste pourrait croire qu'avoir un problème DFS est son destin et ne peut être résolu.

Voici ce que nous avons trouvé:

-

Sur les trois facteurs, les hommes et les femmes ne différaient que par le locus de contrôle. Alors que les femmes et les hommes ont répondu de la même manière concernant l'auto-efficacité et le fatalisme, les femmes interrogées ont déclaré un locus de contrôle interne significativement plus faible que les hommes. Autrement dit, les femmes ont le sentiment d'avoir moins de contrôle sur leur vie que les hommes. Nous avons également observé qu'un locus de contrôle interne plus faible n'est pas nécessairement associé à une efficacité personnelle plus faible, car les gens croient que le destin favorise ceux qui travaillent dur.

Figure 1 : Prédicteurs de règlement des griefs -

Les femmes ont moins de connaissances sur la façon de résoudre les plaintes de DFS, mais cela n'a pas eu d'impact sur leur confiance dans DFS. La connaissance des mécanismes de recours des SFN parmi nos répondants était généralement faible, mais les femmes ont obtenu des scores nettement inférieurs à ceux des hommes. Le score moyen pour les femmes était de 2.54 sur 4 ; pour les hommes, il était de 2.7 sur 4. Malgré ce manque de connaissances, il n'y avait pas de différence de confiance dans le SFN entre les femmes et les hommes. Cela peut être dû au fait que nous n'avons interrogé que les personnes qui utilisent déjà des applications financières.

-

Les femmes et les hommes ressentent la même chose à propos du signalement des problèmes de SFN. Les hommes de notre échantillon ont rapporté une norme perçue plus élevée selon laquelle leur communauté respecte les personnes qui demandent réparation. Malgré cela, les femmes et les hommes ont des attitudes similaires en faveur du signalement des problèmes rencontrés lors de l'utilisation des SFN (80 % et 79 %, respectivement). Ils ressentent également un sentiment d'injustice s'ils rencontrent des problèmes. Bien que les hommes et les femmes déclarent avoir géré eux-mêmes leurs problèmes passés, les femmes étaient significativement plus susceptibles que les hommes de demander à leur famille ou à leurs amis de les aider à résoudre leurs problèmes liés au SFN (les femmes ont demandé réparation par l'intermédiaire de la famille/des amis pour 39 % de leurs problèmes liés au SFN, alors que les hommes l'ont fait pour 32 % de leurs problèmes).

-

Les normes familiales et communautaires de rétribution pour les erreurs commises influencent la probabilité qu'ont les femmes de demander réparation par elles-mêmes. Les femmes de notre échantillon qui ont déclaré une norme perçue plus élevée de recevoir des réactions négatives de la famille pour avoir rencontré des problèmes liés au SFN étaient moins susceptibles de demander réparation par elles-mêmes. À l'inverse, les femmes qui ont signalé une plus grande sensibilisation au SFN parmi les femmes de leur communauté étaient plus susceptibles de demander réparation par elles-mêmes, ce qui indique que les normes perçues entraînent des différences de comportement.

- Il n'y a pas de corrélation significative entre les trois traits psychologiques et la probabilité qu'un individu cherche à obtenir réparation par lui-même. Cependant, notre analyse a révélé que le locus de contrôle influençait fortement la probabilité de l'échantillon de préférer demander de l'aide aux autres et de ne rien faire en réponse aux problèmes (plutôt que de demander réparation de manière indépendante). En particulier chez les femmes, celles qui ont déclaré croire que d'autres personnes et le hasard influencent le cours de leur vie étaient plus susceptibles de demander de l'aide aux autres pour résoudre leurs problèmes. À l'inverse, les femmes ayant un locus de contrôle interne plus élevé étaient moins susceptibles d'être inactives en réponse à leurs problèmes.

Nos données révèlent bien plus de similitudes que de différences selon le sexe parmi les utilisateurs actuels de SFN. Ce constat nous a surpris, mais le recul fournit deux explications plausibles. Un domaine de recherche existant étudie si la technologie autonomise les femmes, ce qui signifie que l'accès à Internet pourrait avoir augmenté l'agence des femmes en ligne avec celle des hommes (Pazarbasioglu et al. 2020; Champ et al 2021). Peut-être une explication plus plausible pour les zones rurales de l'Uttar Pradesh et du Bihar est que seules les femmes ayant une grande capacité d'action pourraient accéder aux smartphones et utiliser les SFN, et donc faire partie de cette recherche. Dans ce cas, les prestataires de services et les régulateurs ainsi que les chercheurs doivent être conscients qu'il est peu probable que les femmes qui utilisent déjà les SFN représentent toutes les femmes. Par exemple, les femmes qui ne sont pas aussi confiantes que ces adopteuses précoces peuvent avoir besoin d'une assistance spécifique pour prévenir et résoudre les problèmes lorsqu'ils surviennent.

Par conséquent, la prochaine question à laquelle nous devons répondre est de savoir si l'agence et la confiance empêchent même les femmes d'utiliser les services financiers numériques en premier lieu, et si elles le font, trouver des moyens d'augmenter ces motivations internes du comportement. Pour s'assurer que les services financiers formels produisent le plus grand impact, les chercheurs doivent mieux comprendre comment l'agence et le lieu de contrôle des femmes peuvent aider ou entraver l'efficacité des produits financiers.

Ce étude a été financé par l'initiative de recherche sur la protection des consommateurs d'Innovations for Poverty Action (IPA).

Photo de couverture par Charanjet Dhiman on Unsplash