Découvrir les véritables coûts des services d’argent mobile

Lorsque Musa* a trouvé un emploi à Dar es Salaam, la capitale commerciale de la Tanzanie, il envoyait de l'argent chez lui en remplissant une enveloppe d'espèces et en la remettant à un chauffeur de bus qui se dirigeait vers la maison rurale de sa famille. La famille de Musa se rendait à pied à l'arrêt de bus le plus proche et, si tout se déroulait comme prévu, recevait l'argent à l'arrivée du bus.

Les choses sont plus faciles maintenant. Aujourd'hui, Musa peut envoyer instantanément de l'argent directement depuis son téléphone en utilisant l'argent mobile, et sa famille peut retirer de l'argent en utilisant des agents idéalement situés à proximité. L’argent mobile a considérablement modifié la manière dont l’argent est transféré dans de nombreux pays à revenu faible ou intermédiaire (PRFI), permettant aux individus d’accepter des emplois mieux rémunérés dans les centres urbains tout en envoyant facilement de l’argent chez eux, ce qui n’est qu’une des nombreuses façons dont l’argent mobile peut conduire à une réduction de la pauvreté.1

Cependant, l’argent mobile a un sale petit secret : alors que les pays à revenu élevé disposent de services de transfert d’argent numérique gratuits ou à faible coût comme PayPal ou Venmo, les transactions d’argent mobile dans les PRFI peuvent être extrêmement coûteuses. Lorsque Musa envoie 10,000 4 shillings tanzaniens chez lui (350 dollars, une valeur de transaction typique en Tanzanie), il paie 1,552 shillings et sa famille en paie XNUMX XNUMX pour retirer les fonds.2Au total, Musa et sa famille perdent 19 pour cent du montant du transfert en frais et taxes. Ces coûts créent un fardeau financier important pour les consommateurs à faible revenu et entravent la croissance d’un produit potentiellement transformateur.

Pour mesurer les coûts que Musa – et les consommateurs comme lui dans de nombreux PRFI – encourent lors de l’utilisation de l’argent mobile, Innovations for Poverty Action a créé le «Indice des coûts de transaction. » Les résultats de la première année de recherche de l'IPA sur les coûts de transaction viennent d'être publiés, notamment une comparaison des prix dans 16 pays d'Afrique, d'Amérique latine et d'Asie, complétée par un travail de terrain explorant les coûts cachés au Bangladesh, en Tanzanie et en Ouganda. A nouveau rapport présente nos conclusions, y compris des comparaisons des principaux coûts dans différents pays et des compromis pratiques entre les méthodes de collecte de données. Les fiches pays résument les coûts et fournissent des données descriptives sur le marché de l’argent mobile pour les marchés sur lesquels nous avons mené le travail de terrain : Bangladesh, Tanzanieet Ouganda. Les principales conclusions du rapport sont les suivantes :

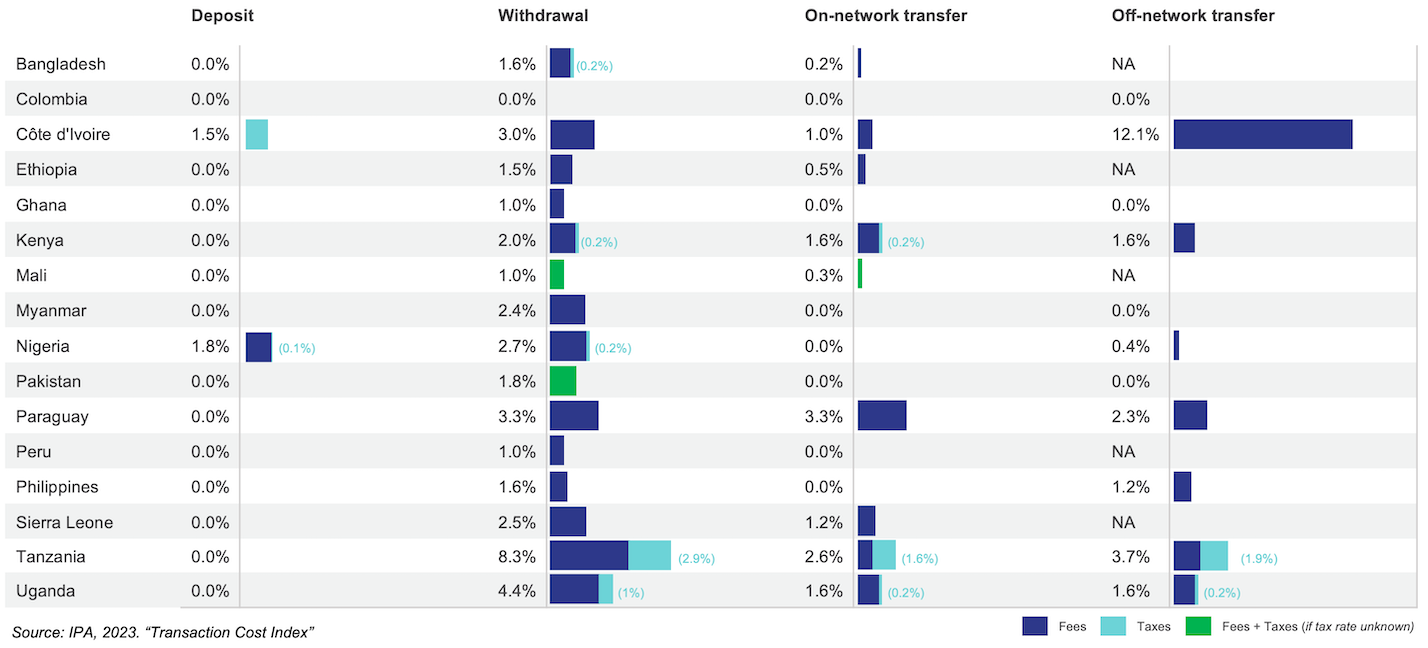

Les prix varient considérablement (si vous pouvez les trouver)

Selon l'endroit où Musa et sa famille vivent, les prix qu'ils paient pour les services financiers varient considérablement ; le même transfert qui a coûté à Musa et à sa famille 19 pour cent du montant du transfert en Tanzanie serait gratuit en Colombie. Nous avons extrait les données de tarification des sites Web des fournisseurs d'argent mobile dans 16 pays, permettant ainsi de comparer les frais et les taxes. Dans la plupart des pays, les consommateurs peuvent déposer de l’argent sur leur compte (« cash-in ») gratuitement, mais le retrait (« cash-out ») peut être assez coûteux, avec des variations significatives selon les pays. Les transferts hors réseau, c'est-à-dire l'envoi d'argent entre les comptes de différents fournisseurs d'argent mobile, ne sont pas universellement disponibles et ont tendance à être plus coûteux que le transfert de fonds entre comptes chez un seul fournisseur (« transferts en réseau »).

Frais en pourcentage du montant de la transaction

Les frais sont affichés par pays et type de transaction. Lorsqu’ils sont disponibles, les frais totaux sont divisés en frais directs du fournisseur et taxes gouvernementales.3

Nous avons également mesuré à quel point il est facile (ou difficile) pour les consommateurs de connaître les prix des prestataires. Alors que 86 pour cent des fournisseurs ont affiché leurs prix en ligne, 40 pour cent n'ont pas fourni de lien vers leur liste de prix sur leur page d'accueil.

Les coûts vont au-delà de ce qui est indiqué sur les fiches tarifaires

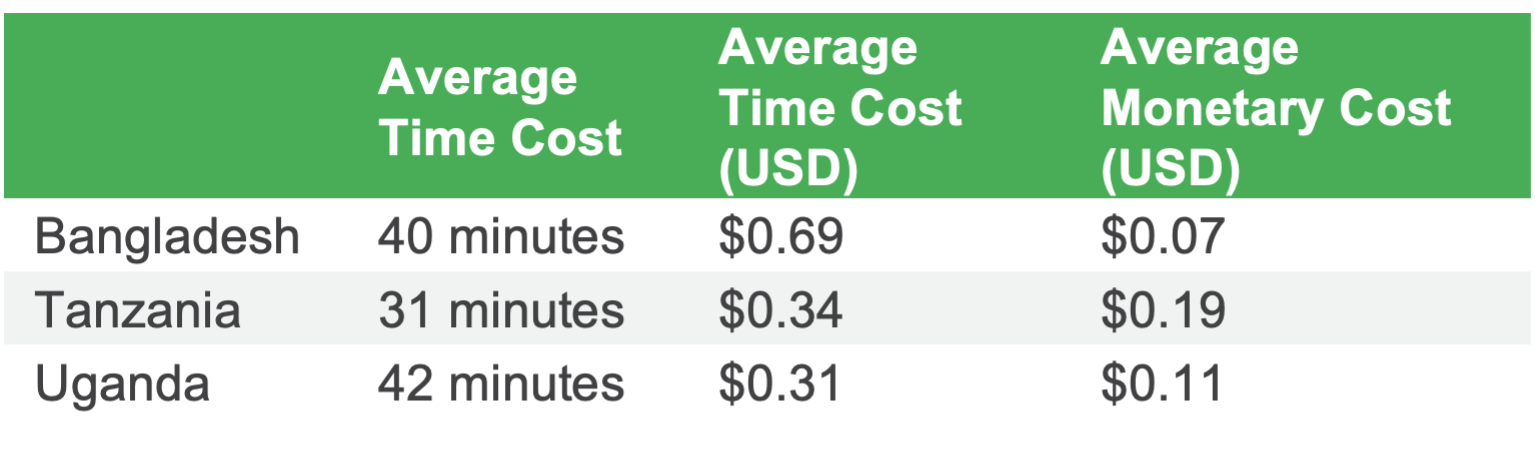

Lorsque la famille de Musa retire l'argent qui lui a été envoyé, elle risque de devoir faire face à des coûts supplémentaires au-delà des frais du fournisseur officiel, notamment des frais supplémentaires informels facturés par les agents et des difficultés à mener à bien les transactions.

Au Bangladesh, en Tanzanie et en Ouganda, nous avons surveillé ces types de coûts cachés en menant des enquêtes d'interception auprès des consommateurs en dehors des emplacements des agents et en effectuant des visites de « magasinage mystère » au cours desquelles des enquêteurs ou des consommateurs locaux ont effectué des transactions réelles avec des agents et ont ensuite enregistré les principaux résultats, notamment si la transaction a été réalisée et quels frais ont été payés.

Lorsque des consommateurs comme Musa font appel à des agents pour retirer des fonds de leurs portefeuilles d’argent mobile en Tanzanie, ils ont 19 % de chances de se voir facturer des frais supplémentaires non officiels. Nous avons enregistré des surfacturations sur 18 pour cent des retraits au Bangladesh et 11 pour cent des retraits en Ouganda. De plus, les agences ne disposent pas d’un personnel régulier, les agents étant enregistrés comme absents environ un quart du temps en Tanzanie. Même lorsqu’ils sont présents, 12 % des tentatives de transactions échouent (le plus souvent parce que les agents ne disposent pas des fonds nécessaires pour finaliser la transaction). Au total, environ un tiers des visites d'agents n'aboutissent pas à une transaction terminée, ce qui signifie que le temps des consommateurs est souvent perdu lorsqu'ils tentent à nouveau d'effectuer des transactions à des moments différents ou avec des agents différents. La situation est similaire au Bangladesh et en Ouganda, où respectivement 28 et 39 pour cent des tentatives de transactions ont échoué (y compris les cas où l’agent était absent et où les transactions ont échoué).

En fait, le temps nécessaire pour réaliser des transactions réussies est plusieurs fois supérieur aux coûts financiers directs de ces transactions, lorsque la présence des agents et les échecs des transactions sont pris en compte. Cela suggère que l’amélioration de la présence des agents et de la fiabilité des transactions pourrait être un moyen important de réduire les coûts non financiers des transactions.

Plonger plus profondément et regarder vers l’avenir

NOTRE rapport couvre tout cela de manière plus approfondie, et bien plus encore : une comparaison des méthodes utilisées pour mesurer les coûts cachés des consommateurs, une ventilation des résultats par sexe et par zone géographique, et un examen des politiques réglementaires liées à la tarification de l'argent mobile. Nous avons également créé un tableau de bord interactif qui vous permet d'explorer les prix des fournisseurs en détail et publié nos données pour ceux qui souhaitent approfondir encore plus nos résultats. Nous organiserons un en direct le 28 septembre pour discuter de ces résultats et de leurs implications politiques—inscrire ici! Restez à l’écoute dans les mois à venir pour découvrir d’autres blogs qui examineront de plus près certaines de nos découvertes les plus intéressantes.

En fin de compte, nous espérons que ce travail servira de tremplin à un effort plus large dans un plus grand nombre de pays pour mesurer systématiquement les coûts auxquels les consommateurs sont confrontés lorsqu'ils utilisent des services financiers numériques, et nous sommes ravis de partager ce que nous avons appris sur la façon de mesurer ces coûts de manière efficace. Voulez-vous savoir comment les coûts de l’argent mobile se situent dans votre pays ? Avez-vous des idées sur la façon dont ces coûts devraient être mesurés ou sur la façon de rendre l’argent mobile plus abordable ? Avec plaisir avoir de vos nouvelles!

* Un personnage fictif représentant l'expérience de nombreux consommateurs en Tanzanie.

1. Voir par exemple ceci Revue VoxDevLit.

2. M-Pesa, le plus grand fournisseur d'argent mobile de Tanzanie, répertorie ses frais ici.

3. Les frais sont valables en décembre 2022. Les changements intervenus depuis lors (y compris les réductions de la taxe sur l'argent mobile en Tanzanie) ne sont pas reflétés ici. Les frais correspondent à une moyenne pondérée des principaux fournisseurs de chaque pays, à des valeurs de transaction qui se rapprochent approximativement de la taille médiane des transactions dans le pays.