Crédit instantané mobile

Crédit instantané mobile

Impacts, défis et leçons pour la protection des consommateurs

Preuve sur le crédit instantané mobile

La numérisation des services financiers a permis une innovation significative dans l’offre de crédit dans les pays à revenu faible et intermédiaire (PRFI), que certains saluent comme un développement transformateur susceptible de favoriser l’inclusion financière, de réduire la pauvreté et de stimuler la croissance économique. Cependant, d’autres associent le crédit numérique à une prolifération de comportements répréhensibles, d’abus de consommation et de surendettement, qui peuvent avoir de graves conséquences pour les consommateurs les plus vulnérables et amplifier les inégalités.

Soutenu par la Fondation Bill & Melinda Gates, Crédit instantané mobile : impacts, défis et leçons pour la protection des consommateurs est un rapport collaboratif du Centre pour une action mondiale efficace (CEGA) et d'Innovations for Poverty Action (IPA) qui vise à apporter des preuves et des données pour éclairer ce débat. En particulier, il met l'accent sur le sujet plus restreint des prêts de temps d'antenne et du crédit instantané mobile (MIC), de petits prêts numériques axés sur la consommation, pour lesquels il existe désormais une masse critique de preuves d'impact. Nous reconnaissons que ce secteur est dynamique et que certaines preuves citées peuvent déjà sembler dépassées compte tenu de l'innovation commerciale constante. Néanmoins, nous espérons que cette compilation de preuves et de données pertinentes contribuera à un vocabulaire, une base de référence et un cadre conceptuel partagés qui feront progresser la discussion sur la relation entre la numérisation du crédit et le développement.

Qu’est-ce que le crédit instantané mobile ?

Le crédit numérique s'est rapidement développé au cours de la dernière décennie et comprend désormais de nombreux types de produits de prêt. Nous nous concentrons sur les prêts de temps d'antenne et le crédit instantané mobile (MIC). Le MIC fait généralement référence à de petits prêts à court terme axés sur la consommation, décaissés à distance et rapidement, offrant aux emprunteurs un accès à des fonds même sans antécédents de crédit formels. Les prêts MIC et de temps d'antenne font partie des produits les plus populaires de la première génération de crédit numérique, qui ont contribué à stimuler la croissance de l'inclusion financière. Alors que nous évaluons les preuves de ces prêts numériques, il est important de déterminer si et comment ils ont élargi l'accès au crédit pour les emprunteurs, ainsi que la manière dont le paysage évolue.

Figure 1 : Formes de crédit numérique

Le crédit numérique s'est développé rapidement et comprend désormais une grande variété de types de produits. Quelques exemples extraits du Rapport complet sont ci-dessous:

|

Prêts de temps d'antenne |

Commerce électronique Achetez maintenant, payez plus tard |

Crédit instantané mobile |

| Petites avances de temps d'antenne payantes | Achat sans restriction divisé en plusieurs fois | Prêts petits, rapides et mobiles |

|

|

|

| Pour consulter la liste complète des formes de crédit numérique, télécharger le rapport MIC complet. | ||

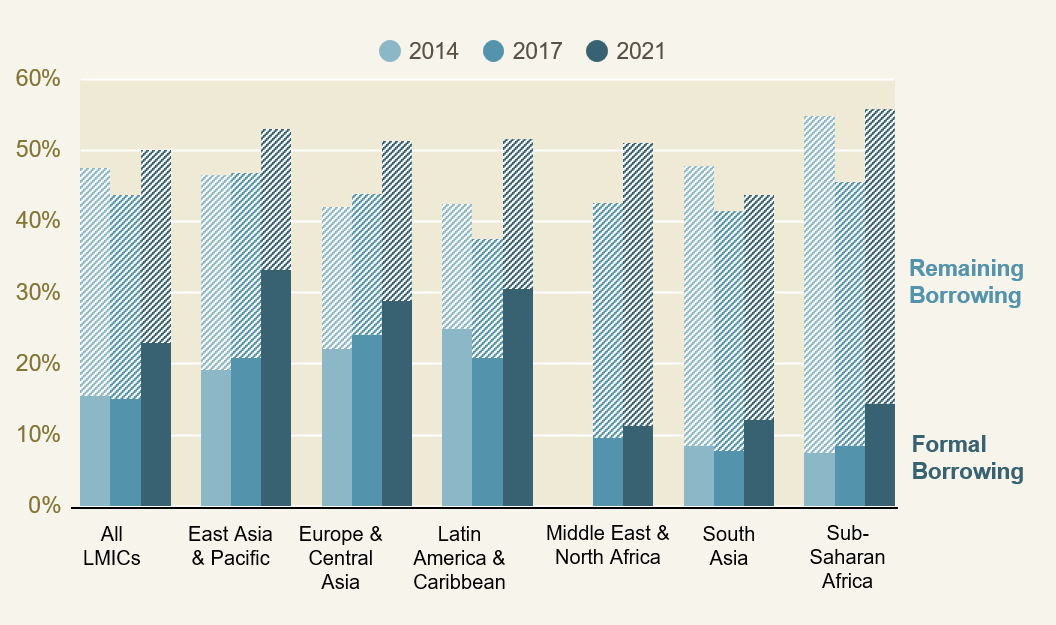

Bien que la possession de comptes dans les PRFI soit passée de 55 pourcentage dans 2014 à 71 pourcentage dans 2021, les emprunts formels ne représentent encore qu’un quart du total des emprunts. Cela signifie que la majorité des clients dépendent encore de méthodes de financement moins fiables, et peut-être plus coûteuses. Le MIC offre des caractéristiques attrayantes de crédit formel et informel. Bien que le MIC ait la rapidité de décaissement et la flexibilité nécessaires pour ne pas exiger de garanties et de documents comme les prêteurs informels, les conditions de crédit sont relativement plus raisonnables, équitables et supervisées par la Banque centrale.

Figure 2: Emprunt formel versus emprunt total (% des adultes)

Dans les pays à revenu faible ou intermédiaire, les emprunts formels ont augmenté en pourcentage du total des emprunts suite à l’augmentation du nombre de titulaires de comptes. L’Afrique subsaharienne et l’Asie du Sud ont connu l’une des plus fortes augmentations en pourcentage des emprunts formels, mais ont toujours des niveaux de formalité bien inférieurs à ceux des PRFI d’autres régions.

La popularité du MIC a contribué à la croissance et à l’évolution rapide du marché du crédit numérique dans son ensemble. Les fournisseurs proposent désormais des produits allant de l'achat immédiat à payer plus tard (BNPL) aux facilités de découvert pour les consommateurs, et numérisent de plus en plus le crédit productif dans des secteurs allant de la finance agricole au commerce électronique. Pour cette raison, le rapport différencie MIC au sein de l’écosystème du crédit numérique et se concentre sur ce type de produit pour lequel il existe suffisamment de preuves pour commencer à tirer des conclusions. À mesure que le crédit numérique continue d’évoluer, les conclusions du rapport peuvent éclairer plus largement la politique relative au crédit numérique.

Figure 3: Similitudes et différences entre les prêts PRI et informels

| Similitudes | ||

|---|---|---|

| Facteur | Crédit instantané mobile | Prêts informels |

| Documentation et garantie | Généralement pas requis | Pas nécessaire |

| Rapidité de décaissement | Peut être facile à obtenir (automatique) | Peut être facile à obtenir (physique ou automatique) |

| Montant du prêt | Petite | Petite |

| Différences | ||

| Facteur | Crédit instantané mobile | Prêts informels |

| Moyenne | Le numérique, généralement plus sûr que l’argent liquide | Généralement en espèces |

| Règlement | Peut être réglementé ou non, selon le fournisseur et le pays | Non réglementé |

| Fiabilité | Haute | Faible |

| Taux d'intérêt | Modéré à élevé, selon le fournisseur et le pays | Généralement élevé à très élevé |

| Échéanciers de remboursement | Strict | Sources |

Insights

Impacts limités du crédit numérique

Le crédit numérique a été lancé pour la première fois en 2012 et a contribué à catalyser une forte croissance de l'inclusion financière formelle. Malgré une adoption rapide, les données suggèrent que le crédit numérique a eu un impact limité sur le bien-être. Jusqu’à présent, les études n’ont trouvé que des preuves d’améliorations modestes du bien-être subjectif. Même si le crédit numérique n’a pas eu d’effet transformateur, les études causales n’ont pas trouvé de preuve qu’il nuise à la santé financière, à la capacité d’épargne ou aux dépenses globales du consommateur moyen. Cela dissipe les craintes selon lesquelles un accès facile au crédit pourrait conduire à un surendettement et à une fraude généralisés, et permet d'être optimiste quant au potentiel du crédit numérique.

Défis urgents

La prolifération du crédit numérique rend urgent la résolution des problèmes de protection des consommateurs, notamment les frais élevés et cachés, le surendettement, l’exploitation post-contrat, la fraude et la discrimination. Bien que des évaluations rigoureuses n’aient pas révélé d’impacts négatifs pour le consommateur moyen, il existe des preuves descriptives solides indiquant que les risques sont en augmentation. Cela est particulièrement vrai pour les consommateurs à faible revenu ayant peu ou pas d’expérience préalable avec les services financiers formels, parmi lesquels les prêts MIC et de temps d’antenne sont populaires. Par exemple, au Kenya, premier pays à introduire à grande échelle le crédit instantané mobile, un rapport révèle que 3.2 millions de Kenyans ont été inscrits sur une liste négative par les bureaux de référence de crédit (CRB) d’ici 2020, la majorité des défauts étant liés aux prêts numériques mobiles.

Des solutions prometteuses

Bien que les risques liés à la protection des consommateurs soient en augmentation, de nouvelles approches en matière de surveillance du marché et d’autonomisation des consommateurs se sont révélées prometteuses dans les études pilotes et les études causales. Les régulateurs pourraient être en mesure d’évoluer vers des approches de surveillance du marché moins coûteuses et plus réactives en utilisant de nouvelles sources de données et méthodes de collecte, ainsi que des analyses de données avancées. En outre, les interventions et les solutions politiques ciblant directement le comportement des consommateurs et des prestataires ont été efficaces pour améliorer le remboursement des prêts, réduire le stress de l’endettement et protéger la confidentialité des données.

Aperçus pour les politiques et les pratiques

Le crédit numérique se développe et évolue rapidement, avec le potentiel de permettre une croissance car des coûts réduits, une souscription plus rapide et de meilleures informations sur les emprunteurs potentiels peuvent conduire à des produits plus adaptés et plus durables, en particulier dans les secteurs les plus productifs de l'économie. Cependant, le maintien du statu quo sur des marchés non ou sous-réglementés comporte des dangers évidents. La question de savoir si la prochaine évolution du crédit numérique s'améliorera par rapport à la première pour fournir des solutions moins risquées et plus transformatrices dépendra de l'évolution de la conception des produits commerciaux et des politiques publiques visant à surveiller les marchés et à protéger les consommateurs. Les données sur le crédit instantané mobile et les prêts de temps d'antenne sont particulièrement instructives pour les formes émergentes de crédit numérique axé sur le consommateur, telles que les produits d'achat immédiat, de paiement plus tard et de découvert. Cependant, l’efficacité de nombreuses formes de crédit numérique, en particulier celles axées sur les activités productives, reste inexplorée et les cadres réglementaires sont encore en cours d’élaboration dans de nombreux pays. Des recherches supplémentaires sont nécessaires pour comprendre qui bénéficie du crédit numérique et pourquoi.