Mesure et diversification : la reprise et le potentiel de l'industrie du microcrédit

Blocs de contenu du modèle G

Sous-éditeur

La discussion autour du microcrédit est devenue plus nuancée ces derniers temps ; louange a cédé la place à un examen plus prudent de ses défis et opportunités. Le lancement en juin de Résilience : Rapport de campagne sur l'état du sommet du microcrédit, 2014 contribue de manière constructive à ce débat en décrivant la croissance et la nature changeante de l'industrie. Le rapport aborde deux thèmes principaux qui sont cruciaux pour l'avenir du microcrédit : la mesure de la pauvreté et de l'impact, et la diversification des options de produits.

Mesure : qui sont les pauvres et que fait le microcrédit pour eux ?

Le nombre global et le profil des clients du microcrédit ont évolué au cours des quatre dernières années. L'industrie du microcrédit semble s'être remise de la Crise de l'Andhra Pradesh de 2010 en Inde, avec un retour à Les niveaux de pointe de 2010 à nouveau en 2012 atteignant 203.5 millions de clients. En revanche, la proportion de clients les plus pauvres (c'est-à-dire les familles appartenant aux 50 % inférieurs de la population vivant en dessous du seuil de pauvreté du pays ou vivant avec moins de 1.25 USD par jour) semble diminuer progressivement. déclinant. Le rapport soutient que cette tendance divergente, qui semble à première vue curieuse et préoccupante, est probablement due à la propagation de outils de mesure de la pauvreté plutôt qu'un véritable changement de clientèle. Autrement dit, le microcrédit ne cible peut-être pas les plus pauvres du monde aussi efficacement qu'on le pensait autrefois.

Le nombre global et le profil des clients du microcrédit ont évolué au cours des quatre dernières années. L'industrie du microcrédit semble s'être remise de la Crise de l'Andhra Pradesh de 2010 en Inde, avec un retour à Les niveaux de pointe de 2010 à nouveau en 2012 atteignant 203.5 millions de clients. En revanche, la proportion de clients les plus pauvres (c'est-à-dire les familles appartenant aux 50 % inférieurs de la population vivant en dessous du seuil de pauvreté du pays ou vivant avec moins de 1.25 USD par jour) semble diminuer progressivement. déclinant. Le rapport soutient que cette tendance divergente, qui semble à première vue curieuse et préoccupante, est probablement due à la propagation de outils de mesure de la pauvreté plutôt qu'un véritable changement de clientèle. Autrement dit, le microcrédit ne cible peut-être pas les plus pauvres du monde aussi efficacement qu'on le pensait autrefois.La question de la qui affecte le microcrédit est un débat important qui doit aller de pair avec une réflexion plus approfondie ce que le microcrédit peut faire pour la vie de ses clients. Au Événement de lancement du rapport du 19 juin à Washington, DC, nous avons présenté les conclusions de deux évaluations récentes du microcrédit qui ont été réalisées par des affiliés de recherche de l'IPA. Faire écho aux résultats d'un ensemble plus large de évaluations aléatoires de programmes de microcrédit Partout dans le monde, ces deux études racontent une histoire de résultats positifs, mais pas transformateurs.

In Mexique, 18 à 34 mois après l'expansion du microcrédit de groupe pour les femmes dans des communautés sélectionnées au hasard, les entreprises existantes se sont développées. L'évaluation montre que s'il n'y a pas eu d'effets sur les bénéfices ou la consommation des ménages et que les emprunteurs ont accumulé moins d'actifs durables, les clientes ont également acheté moins de biens tentants (tels que des cigarettes, des bonbons ou des sodas) et ont accru leur pouvoir de décision au sein du ménage. Dans Inde, les chercheurs ont mesuré l'impact de l'accès des femmes à un programme de microcrédit de groupe similaire. Sur la base des données d'enquête recueillies 18 mois et 3 ans après l'expansion aléatoire, les résultats ont montré que le microcrédit entraînait une augmentation des actifs et des bénéfices, mais uniquement pour les entreprises qui étaient déjà assez rentables avant l'intervention. Comme au Mexique, les biens de tentation ont été freinés mais en Inde cela semble être en faveur d'une augmentation des actifs durables.

Sans aucun doute, comprendre qui constitue la clientèle du microcrédit est une étape positive. Cependant, les effets nuancés des évaluations d'impact rigoureuses mentionnées ci-dessus affirment qu'il est plus compliqué de comprendre le véritable impact du microcrédit que de simplement compter le nombre de prêts accordés aux clients à faible revenu.

Diversifier : élargir les portefeuilles financiers des pauvres

Une recommandation importante du rapport concernait l'importance de la diversification du modèle de microcrédit traditionnel, en fournissant des services supplémentaires dans les domaines de la santé et de l'éducation, en soutenant les chaînes de valeur agricoles et en offrant une gamme plus large de produits financiers. C'est une reconnaissance à la fois de la complexité des portefeuilles financiers des pauvres et des preuves croissantes de la promesse d'autres services et innovations financiers.

Comme Priya Jaisinghani de l'USAID Développement numérique a déclaré l'équipe lors de l'événement de lancement du rapport, les canaux numériques peuvent améliorer l'impact des services financiers, y compris le crédit. Par exemple, les messages SMS sont un canal possible pour les services clients. Dans Ouganda, les rappels par SMS se sont avérés aussi efficaces pour améliorer le remboursement des prêts qu'une réduction significative des intérêts. Au-delà des SMS, les canaux numériques peuvent offrir mécanismes de paiement innovants tels que ceux déjà déployés dans un certain nombre de pays. Enfin, la numérisation de la finance génère un riche ensemble de données administratives que les praticiens et les décideurs peuvent utiliser de manière responsable pour concevoir des produits et des politiques qui profitent davantage aux pauvres.

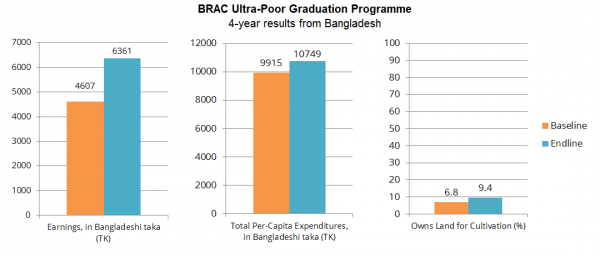

Lors de la même cérémonie de lancement, Sadna Samaranayake de BRAC États-Unis ont identifié dans le programme Graduation de BRAC une autre voie de diversification du microcrédit. Le programme cible les ultra-pauvres dans le but de les aider à « obtenir leur diplôme » pour un accès accru aux services financiers et à l'intégration sociale, en remplissant un cfossé crucial dans les choix pour un segment de la population souvent négligé par le microcrédit. L'intervention pré-microcrédit donne aux bénéficiaires des actifs productifs tels que du bétail, des transferts de revenus hebdomadaires à court terme pour aider à la consommation et une variété de services complémentaires. L'approche a scomment des résultats prometteurs au Bangladesh; une évaluation là-bas a montré pour les communautés sélectionnées au hasard pour participer, après quatre ans, des augmentations de revenus de 38%, de consommation de 8% et d'investissement dans la terre de 38%.

Cette preuve prometteuse a conduit à une diffusion de l'approche au Moyen-Orient, en Amérique latine et en Afrique. L'IPA s'emploie actuellement à évaluer rigoureusement cette approche de graduation dans un certain nombre de pays, les données arrivent cette année et nous nous attendons à avoir des résultats complets en 2015.

IPA continue de regarder au-delà du microcrédit traditionnel en soutenant un certain nombre de projets de recherche pertinents qui couvrent un large éventail de produits financiers innovants pour les pauvres dans le cadre de son Initiative mondiale d'inclusion financière. Les deux fonds de recherche de l'Initiative soutiennent actuellement plus de 40 études, avec un éventail prometteur en préparation, qui abordent le manque de preuves et d'innovation dans les services financiers pour les pauvres. Par exemple, un groupe de chercheurs exploite la pénétration du réseau mobile dans Afghanistan évaluer l'impact de l'accès à un compte d'épargne mobile à cotisations définies pour les salariés. En générant des preuves sur les services qui contribuent à améliorer la vie financière des ménages pauvres, l'IPA vise à contribuer davantage à cette discussion en évolution.

Aller de l'avant avec des preuves

Le rapport sur l'état de la campagne 2014 et son événement de lancement connexe se sont concentrés sur deux changements critiques dans l'industrie du microcrédit : une meilleure mesure de ses clients et de leurs résultats, et la diversification de l'industrie grâce à des partenariats et des services complémentaires. Au fur et à mesure que l'industrie mûrit, des recherches et des évaluations rigoureuses peuvent être un outil clé pour développer et tester des programmes et des produits financiers innovants pour les pauvres.

Ayso van Eysinga est stagiaire et Aaron Dibner-Dunlap est responsable d'initiative chez Initiative mondiale d'inclusion financière de l'IPA.

29 septembre 2014